- ページ内を移動するためのリンク

- 本文(c)へ

- グローバルナビゲーション(g)へ

- ローカルナビ(l)へ

- サイトのご利用案内(i)へ

トップページ > 相談窓口 > 東京都消費者被害救済委員会 > 個別クレジットを利用した全身脱毛エステティック契約に係る紛争

更新日:2025年9月30日

「個別クレジットを利用した全身脱毛エステティック契約に係る紛争」はあっせん解決しました

~高額・長期の契約はその場で契約せず、慎重に検討しましょう!~

令和7年9月30日

生活文化局

本日、東京都消費者被害救済委員会から標記紛争があっせん解決したと知事に報告がありましたので、お知らせします。

紛争とあっせん解決の概要

紛争の概要

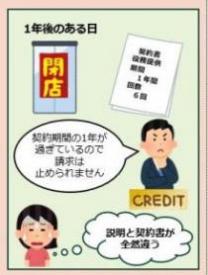

「一生無制限」「通い放題」と説明され、勧誘された日に個別クレジットを利用して全身脱毛を契約したが1年後にエステ店が閉店してしまった。サービスが受けられないのにクレジットの請求は止まらずトラブルに。

|

|

|

| HIFU(※)の無料体験後、脱毛の無料体験を勧められ再度エステ店に行くと、「一生無制限」「通い放題」と全身脱毛の契約を勧められる。 | 高額なので、帰って考えたかったが、この価格は今日だけと説明され、契約。後日、クレジット会社からの確認電話に「はい」と返答。 | 1年後に閉店。契約書を確認すると期間1年間、回数6回の契約であることが分かった。クレジットの請求も止まらず納得できない。 |

※ 高密度焦点式超音波(High Intensity Focused Ultrasound)の略。集束超音波の熱エネルギーにより体内の組織を高温に加熱するもので、前立腺がん治療などに用いられる技術。美容ではその技術を転用し、主にたるみや痩身の治療に用いられている。

あっせん解決の内容

申立人は既払金の返還をクレジット会社に請求しない、クレジット会社は申立人に残額を請求しないという

内容の合意が成立しました。

消費者へのアドバイス

- 「無料体験」にひかれて出向くと、「一生無制限」「通い放題」などと言われ、高額な契約を勧められる場合があります。契約を急かされても、その場で決めず慎重に判断しましょう。

- 勧誘時に聞いた契約期間や回数が、契約書の記載内容と一致しない場合は要注意です。口頭での説明をうのみにせず、サインする前に、必ず契約書の内容が説明と同じなのか確認しましょう。

- 脱毛エステに関する若者のトラブルが多数発生しており、成人になったばかりの18歳、19歳の相談も増えています。高額・長期の契約を締結する際は十分に検討しましょう。

- 高額な請求に困ったり、トラブルになった場合は、すぐに消費生活センターにご相談ください。(消費者ホットライン「188」局番なし)

東京都消費者被害救済委員会とは

東京都消費者被害救済委員会(会長 宮下 修一 中央大学大学院法務研究科教授)は、都民の消費生活に著し

く影響を及ぼし、又は及ぼすおそれのある紛争について、公正かつ速やかな解決を図るため、あっせん、調停等

を行う知事の附属機関です。

東京都消費者被害救済委員会における審議の概要

紛争の概要

|

【 申立人 】 21名 平均年齢19.1歳 女性 |

あっせん案の考え方と内容

(1) 本件エステ契約は、特定商取引に関する法律(以下「特定商取引法」という。)で規定する特定継続的役務提供契約に該当し、支払は割賦販売法に規定する個別クレジット契約が成立している。

(2) 本件では、エステ契約の相手方であるエステ会社が事実上の倒産状態となり、代表取締役も所在不明で連絡が取れず、同社から紛争解決の協力を得られなかったため、申立人らとクレジット会社との間のあっせん手続となった。

(3) 委員会で検討したあっせん案の考え方は以下のとおりである。

ア 申立人らは、エステ会社の従業員から、「一生無制限」、「通い放題」などと言われて勧誘されたと主張しており、その内容が事実であると誤認してエステ契約及びクレジット契約を申し込んだものと認められ、各契約について、不実告知による取消しができる。

イ クレジット契約書は、役務の提供期間という重要な事項についての記載不備があると認められ、法定書面の記載不備により、クレジット契約をクーリング・オフすることができる。

(4) 委員会は、慎重に審議を重ね、本件ではエステ会社が事実上の倒産状態にあり、代表取締役も所在不明で連絡をとることができず、これ以上の事実確認ができないという特段の事情があること、クレジット会社が契約書の記載内容が不十分であるとは考えていないと主張していること、本件紛争が解決に至らなければ若年層の申立人らが高額な債務を負担し続けることとなり、今後の生活の負担となることや申立人らの早期に解決したいという意向等を勘案した上で、申立人らは既払金の返還をクレジット会社に請求しないこと、クレジット会社は申立人に対する残債権を放棄することを内容とするあっせん案を提示したところ、申立人らとクレジット会社との間で合意が成立した。

(5) エステ契約書は、中途解約やクーリング・オフ、役務提供の形態・方法など、重要な事項についての記載不備があるため、エステ契約をクーリング・オフすることができる。申立人らは、既にエステ会社に対しクーリング・オフ通知を発出していることから、今後、申立人らが、エステ会社等から、エステ契約の債権を請求されることがあっても、申立人らはその請求を拒むことができる。

その他の法的問題点の検討

(1) 申立人21名の契約時の平均年齢は19.1歳、うち18歳・19歳が16名で全体の76.2%を占めている。エステ会社が、成年に達したばかりの若年層が他の年代よりも契約知識が乏しいことを知りながら、契約を締結させていたのだとすれば、特定商取引法が禁止する判断力の不足に便乗していたおそれがある。

(2) クレジット会社が、割賦販売法で調査を義務付けている与信時の電話確認の際に、クレジット申込書(契約書)に記載されている役務提供期間を具体的に告げて確認することにより、申立人らがエステ店の勧誘時の説明とクレジット申込書(契約書)に記載の役務提供期間に齟齬があることに気付いた可能性は十分にある。電話確認を経ても、申立人らがエステ店が告げた不実を事実であると誤認し続けていたことを踏まえると、調査が形骸化していたと評価し得る。

同種・類似被害の再発防止に向けて

1 エステ会社(役務提供事業者)に対して

(1) 役務の提供期間や回数のほか、効果・効能などに係る不実告知は厳に慎み、必要な情報について、消費者に対して正確に説明すべきである。

(2) 消費者に対して、「今、この場で契約しなければ損をしてしまう」と告げて勧誘することは、契約締結に当たっての動機形成に対して、不当な影響力を行使するような勧誘手法である。特に、契約締結の経験の少ない若年消費者に対して勧誘を行う際には、一層の注意が求められる。

2 クレジット会社に対して

(1) 不実告知のように、消費者が不実を告げられていたこと自体に気付きにくい事柄については、与信時の電話確認において、不実告知を発見し、少なくとも消費者の誤信に気付かせるという意味で、役務提供契約の期間など契約の重要な要素に関する事柄については「具体的に」尋ねるべきことが求められる。

(2) 経済的基盤の確立していない若年消費者に対する個別支払見込額の調査においては、より丁寧な実施が求められる。

3 消費者に対して

(1) 「無料体験」に警戒心を持つこと、契約を急かされても冷静に判断し、他社と比較検討するなど、慎重に判断することが大事である。

(2) 長期の契約を締結するときは、どの事業者にも倒産や閉店の可能性があり、サービスが受けられなくなるリスクがあることを知り、都度払いや月額制の契約なども含めて検討すべきである。

4 行政に対して

(1) 特定継続的役務提供事業者への特定商取引法に基づく指導・調査、個別クレジット事業者への割賦販売法に基づく検査・監督等、厳正な行政対応が求められる。

(2) HIFUの危険性など安全に関する注意喚起及び若年消費者の消費者トラブルの未然防止のために、消費者教育の一層の充実が必要である。

※本件の詳細は、報告書をご覧ください。(PDF:844KB)

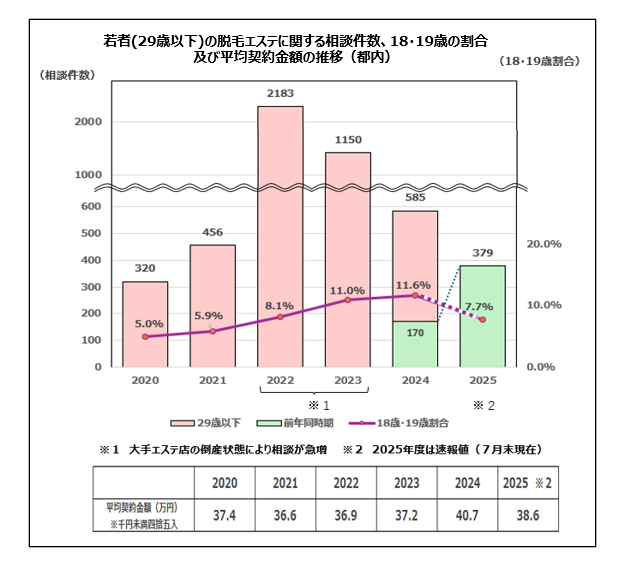

脱毛エステの契約トラブル ~ 若年層からの相談が多く寄せられている ~

都内の消費生活センターには、脱毛エステに関する相談が多く寄せられており、若者(29歳以下)の商品・役務別相談件数において毎年上位になっています。

相談者のうち若者が半数を超え、2022年4月の成年年齢引下げ後は、18・19歳の割合も増えています。

2025年度の若者の脱毛エステに関する相談件数は、大手エステ会社の閉鎖の影響もあり、7月末時点で、既に前年度同期の2倍を超えており、急増しています。

また、個別クレジットの分割払を勧められて契約するケースが多く、平均契約金額も高額となっています。

今後の東京都の対応

- 消費者への注意喚起

- 国や関係機関への情報提供

- 都内の消費生活センターへの情報提供

「個別クレジットを利用した全身脱毛エステティック契約に係る紛争」の概要はこちら(PDF:1,375KB)

「個別クレジットを利用した全身脱毛エステティック契約に係る紛争」の報告書はこちら(PDF:844KB)

おかしいなと思ったら、最寄りの消費生活センターにご相談ください。

おかしいなと思ったら、最寄りの消費生活センターにご相談ください。

お問い合わせ先

東京都消費生活総合センター活動推進課消費者被害救済担当

電話番号:03-3235-4155