キャッシュレス決済の注意事項と賢い使いかた

最近は、さまざまなキャッシュレス決済が普及しています。

消費者として、それぞれの特徴をよく理解したうえで、自分に合った決済方法を選びたいものですね。

今回は、代表的なキャッシュレス決済を紹介し、注意事項と賢い使い方について解説します。

キャッシュレス決済とは

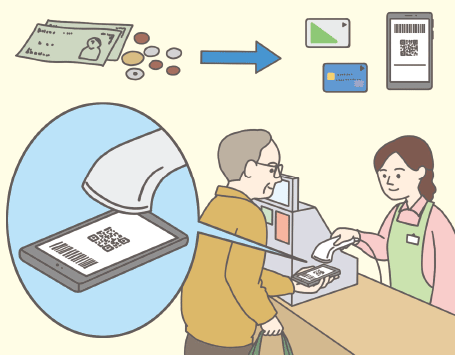

みなさんはお店やレストランなどでどうやって代金を支払っていますか? 主に現金か、クレジットカードや電子マネーに分かれると思いますが、最近はスマホにアプリを事前登録して支払う「○○ペイ」なども増えました。このように、クレジットカードや電子マネー、○○ペイなど、現金を用いずに支払う方法を「キャッシュレス決済」といいます。

現金とキャッシュレス決済の利用金額を比較してみると、平成27年ごろは現金が8割、キャッシュレス決済が2割でした。それが令和元年ごろにはキャッシュレス決済が3割まで増えました。政府はキャッシュレス決済を推進する構えで、令和7年までにキャッシュレス決済で支払う金額の比率を4割まで増やそうと考えています。

逆にいえば、令和7年の時点ではまだ半分以上が現金で支払われるということを意味しています。キャッシュレス決済の利用が増えてもすぐに現金がなくなるわけではないことも認識しておくべきでしょう。

キャッシュレス決済の種類

代表的なキャッシュレス決済として、クレジットカード、交通系ICカードと電子マネー、QRコード・バーコード決済とタッチ決済について解説します。

クレジットカードは「後払い方式」

クレジットカードは、支払いの際にカードを提示することで代金を後払いにできるキャッシュレス決済です。カード会社が代金を立て替えてお店に支払うため、カード会社はカード発行の申し込みを受けると、申し込んだ人に支払能力があるかどうかを審査します。カードを申し込む人は、カード会社に氏名、住所などに加え収入(年収)や勤務先などを正しく申告する必要があります。カード会社が定める基準を満たしていないと審査に通らず、クレジットカードが発行されないこともあります。

日本のキャッシュレス決済の中ではもっとも利用金額が多く、普及しています。

カードにはビザ(VISA)、マスターカード(Mastercard)、ジェーシービー(JCB)、などのマークがついていており、各カードと同じマークが表示されているお店やインターネットショップなどで使えます。

交通系ICカードと電子マネーは「プリペイド方式」

スイカ(Suica)、パスモ(PASMO)などの「交通系ICカード」は、ゲートや運賃箱の読取機にカードをタッチして電車やバスに乗る乗車券の一種です。これらは、「電子マネー」としてコンビニやスーパーなどで使えるキャッシュレス決済としても使われています。お店で支払う場合にはレジの読取機にカードをタッチします。

この他に、電子マネー機能のみのもの(WAON、nanaco、楽天Edyなど)もあります。

どれも、事前に必要な金額以上の残高になるよう入金(チャージ)しておく「プリペイド方式」で、券売機やコンビニのレジなどで現金でチャージすることができます※。

交通系ICカードや電子マネーは都市部を中心に普及しており、クレジットカードよりも頻繁に利用する人も増えています。

※事前にクレジットカードを登録してチャージする方法もあります。

QRコード・バーコード決済とタッチ決済(○○ペイなど)

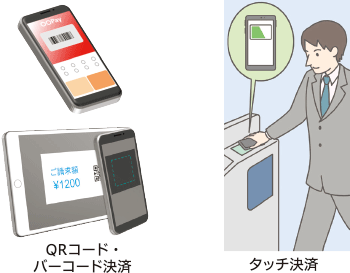

QRコード※・バーコード決済(コード決済)はスマホで支払うキャッシュレス決済で、PayPay、d払い、au PAYなどのさまざまなサービスがあります。

スマホにバーコードを表示させ、店員がバーコードリーダーで読み取る方式や、お店のレジやタブレットなどに表示されたQRコードをスマホで読み取る方式があります。これを使うには専用のアプリをインストールし、利用者登録と支払方法の設定を行う必要があります。事前にチャージした残高で支払う方式が多く、チャージはコンビニのATMや、登録したクレジットカード、銀行振込などで行うことができます。

これに対してタッチ決済は、交通系ICカードや電子マネーなどをスマホに登録して使う方式です。Apple Pay、Google Payなどのサービスに交通系ICカードなどの情報を設定し、お店の読取機にスマホをタッチさせて使います。交通系ICカードを登録すれば、スマホを乗車券がわりにゲートでタッチして使うこともできます。

※「QRコード」は株式会社デンソーウェーブの登録商標です。

キャッシュレス決済の注意事項は?

キャッシュレス決済は便利でポイントもついてお得です。しかし、最近は他人に悪用されるなどの被害も増えていますので注意が必要です。

クレジットカード

カードの不正利用が増えています。カードを抜き取られるなどして悪用される被害に遭わないよう、カードの保管や利用状況のチェックを心がけましょう。

利用時に暗証番号を打込む方式が多くありますが、暗証番号には、他人が想像しやすい日付や車のナンバーなどを登録しないでください。

利用明細をクレジットカード会社のウェブで確認することもお勧めします。ウェブで見ない人は毎月送られてくる利用明細を必ず確認し、覚えのない利用が無いかチェックしましょう。

また、管理が行き届くように、枚数も2、3枚におさえることがお勧めです。「ポイントがたまるから」と使わないカードを何枚も持つようなことは避けましょう。

交通系ICカード・電子マネー

交通系ICカードや電子マネーは誰もが簡単に利用できて便利ですが、注意点があります。

電子マネー機能のみのもの(交通系ICカードではないもの)は、不要になっても残高を払い戻すことができないのが原則です。そのため、残高に半端な額が残って処分に困ることもあります。コンビニなどでは電子マネーの残高が足りない場合に、不足分を現金で補って払えるところがあります。そうやって、使わない電子マネーの残高を、ゼロにしておくと良いでしょう。なお、交通系ICカードは利用をやめる時に駅などで手続きすると、残高が返金されます。ただし、手数料を差し引かれることがありますので注意してください。払い戻しや手数料の取扱いは、それぞれの事業者にご確認ください。

コード決済・タッチ決済(○○ペイなど)

キャッシュバック、ポイントなど、お得なイメージの強い○○ペイなどですが、注意すべき点があります。○○ペイなどはスマホにアプリをインストールし、さまざまな設定を行う必要があります。そのためスマホの使い方がよくわからないと正しく利用できません。アプリを自分で全て設定できる程度の知識は必要です。新しいスマホに機種変更する際も、○○ペイなどによって手続きが異なるので注意が必要です。スマホ操作に自信が持てないうちは、○○ペイなどの利用を控えたほうが安心です。

キャッシュレス決済の賢い使い方は?

キャッシュレス決済を賢く使うにはどうしたらよいのでしょうか?

一番大切なことは、自分に合ったキャッシュレス決済を選ぶことです。例えば、通勤・通学や買い物など、住む場所や勤務地を中心とする日常生活では、コンビニやスーパーで使える交通系ICカードが便利です。出張が多い人の中には、ホテルやレストランなどではクレジットカード、コンビニや駅の売店では交通系ICカードなどと、使い分ける人も増えています。

次に大切なことは、保有するキャッシュレス決済の種類を必要以上に増やさないことです。生活スタイルなどにもよりますが、一般的には、未成年者は交通系ICカード1種類、お勤めの人はクレジットカード2枚と交通系ICカードに加え○○ペイなど2種類、シニアの人には近所のスーパーやコンビニで使える交通系ICカードや電子マネーを2種類程度、がお勧めです。

最後に

キャッシュレス決済が普及することは理解しているけれど、やはり不安、と思う人もいるでしょう。そういう人は、無理にキャッシュレス決済を使おうとせず、現金で支払う、という判断も大切です。先にも述べたとおり、キャッシュレス決済の利用が増えたとしても、現金がすぐになくなるわけではありません。じっくり考え、自分に合ったキャッシュレス決済の内容をよく理解したうえで、利用しましょう。