ここから本文です

消費者教育としての金融経済教育の実践にむけて

1はじめに

近年、学校での金融経済教育の必要性が指摘されています。背景には、2022年 11月に新しい資本主義実現会議(内閣官邸)が決定した「資産所得倍増プラン」があります。同プランでは、家計による投資額の倍増等の目標が掲げられ、官民一体となった金融経済教育の推進が示されました。2024年には「金融経済教育推進機構」(J-FLEC)が設立され、金融経済教育の司令塔として学校への普及も担っています。そして2024年3月に閣議決定された「国民の安定的な資産形成の支援に関する施策の総合的な推進に関する基本的な方針」においては、金融リテラシーの向上における消費者教育との連携が明記されました。

こうした流れの中で、私たちは消費者教育としての金融経済教育をどのように位置づけ、実践すべきなのかを考える必要があります。本稿では、現代社会における金融環境の複雑化を踏まえ、その在り方と実践について考えていきたいと思います。

2デジタル社会における支出管理の複雑化と若者の資産管理のリスク

①キャッシュレス化と「見えないお金」

日常生活では、電子マネーなど「見えないお金」が増えてきました。高校1年生3000人を対象とした調査では、約6割がキャッシュレス決済を利用した経験を持ち、約3割が現金より多く日常生活の支払い手段として利用していると答えています(ⅰ)。「見えないお金」は、支出を目で見て把握できず、お金が減るという実感を得にくいものです。また、複数のキャッシュレス決済を使うことで、総額が把握しにくくなります。後払い決済では、さらに支払時期の複雑さが重なり、支出金額の把握が困難になります。現代は、現金中心だった時代に比べ、支出の管理が格段に難しくなっているといえます。

②デジタル経済の中での消費の拡大

PIO-NET(全国消費生活情報ネットワークシステム)の統計によれば、小・中・高校生においては、インターネットゲームやネット通販のトラブルが目立っています。平均既支払額は高額化の傾向にあり、2023年度は小・中学生で10万円を超える額になっています(ⅱ)。

また、SNSの普及に伴い、一個人が趣味を超え経済的な価値を生む「クリエイターエコノミー」も拡大しています。15才から19才のうち、28.6%が、過去にこうしたクリエイター等への支援経験を持つといいます(ⅲ)。中学生が“歌い手”(主にネット上で活動する歌手)のライブチケット購入権が当たる抽選くじを買うために、予想以上の出費をしてしまった話も耳にします。こうしたデジタル空間を介した距離感の近い “推し活”は低年齢化し、一方でクリエイターが稼ぐための仕組みは巧妙化しています。

③投資の誘惑と若年者のリスク

高等学校の家庭科では「資産形成」について教えるようになりました。将来の社会保障制度に対する不安が高まる中で、「自己責任」や「貯蓄から投資へ」という言葉もよく目にするようになりましたが、若い世代の経済基盤は必ずしも盤石ではありません。金融経済教育推進機構の「家計の金融行動に関する世論調査[単身世帯]」によると、2024年の20代の金融資産の非保有率は36.6%です。また、日本学生支援機構(JASSO)の「令和4年度 学生生活調査」では、大学(昼間部)で何らかの奨学金を受給している学生は55%に上ります。こうした現実と「投資による将来設計」という理想の乖離が、新たな消費者被害を生む可能性があります。実際に、20歳代のトラブル相談の上位には、「他の内職・副業」、「役務その他のサービス」(副業サポートなど)、「金融コンサルティング」といった“儲け話”に関するトラブルが多くみられます(ⅳ)。2025年には、SNSで投資関連コンテンツを提供するインフルエンサー“フィンフルエンサー”について、証券監督者国際機構(IOSCO)が最終報告書を発表し、注意を呼びかけました。玉石混交の投資情報への接触機会が拡大する一方で、若者の経済的脆弱性が、リスクを高めているのです。

3消費者教育から考える金融経済教育

①日常生活から経済的な見方・考え方を学ぶ

消費者教育の出発点は生活です。まずは日常生活に着目し、そこから世界を広げ、経済的な思考を学ぶことが大切です。

経済の基礎概念の中に、「希少性」「トレード・オフ」というものがあります。希少性は、人々が所有したいと思っている分より少ない量しか社会が保有していないことを指す言葉です。そして、希少であるがゆえに、何かを得るためには何かを手放さなければいけないというトレード・オフに直面します。これらは、経済的な意思決定の基礎となる概念であり、教育を通じて体験的に理解することが求められます。

先のことを見通すのが難しい小学校中学年までの子どもは、「何かを買ったら、何かが買えなくなる」という体験の場が大切です。例えば、限られた予算の中で材料の選択を行う「カレー作りゲーム」などのワークショップでもよいでしょう(ⅴ)。小学校高学年では、修学旅行のお土産購入のシミュレーションも有効です。中学生以降は、「今使うのか、後で使うのか」「今払うのか、後で払うのか」といった時間軸を踏まえた判断を取り入れ、高等学校段階では自分の人生まで広げていきます。そして、社会全体、地球の将来までも俯瞰した意思決定へと発展させていきます。例えば「カレー作りゲーム」にエシカル消費の要素を組み込むことで、これまで商品価格に含まれずに他人や自然に押しつけていた“見えないコスト”を正しく価格に反映させると、商品が少し高くなることを体験的に理解できます。これは経済学でいう「外部性の内部化」です。「外部性の内部化」により価格が上がることで自身の消費者としての意思決定がどのように変化するのか考えさせることで、単なる知識習得を超え、社会的・倫理的な視点を含んだ学びへと発展させていくことができます。

②金融リテラシーの「自然的順序」(ⅵ)

趣味に支出を増やせば、食費などを削らなければならない―これもトレード・オフです。このように経済的なものの見方・考え方は、家計管理につながります。そして、この家計管理は金融リテラシーの出発点です。家計を黒字化して初めて、次のフェーズである生活設計や金融商品の利用選択につなげていくことが可能になります。家計管理を行い、貯蓄や投資への配分可能額を把握し、生涯の設計とすり合わせ、金融商品を選択するという順序は重要です。こうした「自然的順序」を踏まえずに投資を始めると、急な出費に対応できずに不利なタイミングで資産を取り崩す事態になりかねません。

並行して、契約やトラブルへの対応、消費生活センターなど相談窓口の活用などの学習も必要です。トラブル事例や広告などを題材に批判的思考力を養うなど、年齢に応じた取り組みが不可欠です。

③持続可能な社会と金融市民性

消費者は「エシカル消費」といった購買行動だけでなく、貯蓄や投資を通じても社会に変化を与えることが可能です。近年は、「金融市民性」(Financial Citizenship)という概念も提唱されています。これは、「社会的地位に関係なく、経済の運営や管理に市民として関与することを意味する。市民は、自らの金融的な意思決定に対して責任を負うことが求められる」とするものです。単なる個人の金融的ウェルビーイングではなく、公共的・民主的な次元での主体性を含むものです(ⅶ)。若い世代は単に「自己責任」を迫られる存在ではなく、自身や地球の未来を思い描き、自ら制度を変える力を持つ主権者でもあります。こうした観点から、金融市民性の視点を教えていくことは大切なのではないかと考えています。

4実践力を養うための仮想実験的ワークショップの意義

①実践力を育む仕組みとして

消費者教育は消費生活に関する知識を修得し、「適切な行動に結びつけることができる実践的な能力」(「消費者教育の推進に関する法律」第三条)を育むものです。しかし、金融経済教育は家庭の経済状況と直結しやすく、現実的に扱うほど格差が表面化する難しさがあります。例えば、高校の授業でNISAを実践的に自分ごととして考えさせようとした場合、いざという時の貯蓄や奨学金の有無が顕在化します。

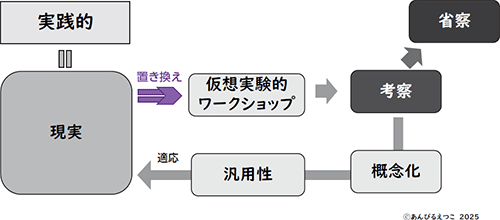

そこで有効なのが仮想実験的ワークショップです。仮想の条件のもと自身の考えで意思決定し、その体験をもとに概念化し、現実の状況にも応用可能な力を育てるものです(図1)。前述の「カレー作りゲーム」も、その一例です。

図1 仮想実験的ワークショップにおける 学びのモデル

②体験できない生活を「体験」する

現在の学習指導要領では、中学校で三者間契約、高等学校で資産形成といった、実際の年齢では体験できない知識を学ぶことが求められています。このような場合にも、仮想実験的ワークショップを用いれば、単に知識としてでなく、自分ごととして捉えさせることができます。例えば、中学生に「3万円の商品の購入の際にどのような支払方法(現金、電子マネー、クレジットカードなど)を選ぶのか」を選択させたり、高校生にアセットアロケーション(資産配分)を考えさせたりするワークショップなどです(ⅷ)。こうした体験を通して、将来、そうした場面に遭遇した時に、どのように考えて意思決定していけばよいのか、実践的な力を養うことが可能です。

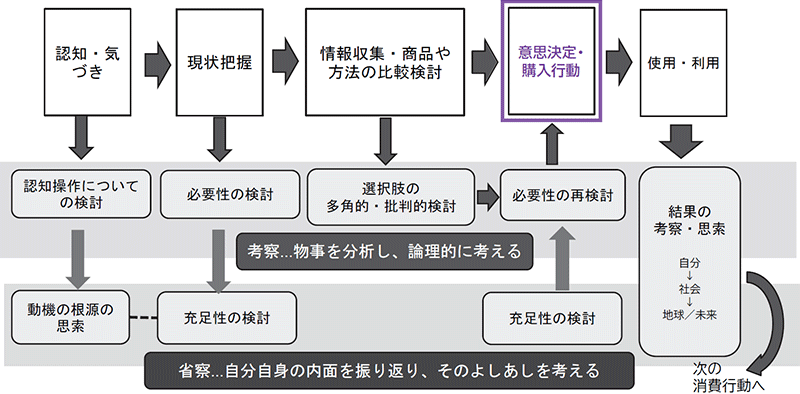

③「考察」と「省察」の重要さを伝える

仮想実験的ワークショップで重要なのは、児童・生徒の意思決定から、「汎用性のある概念」や「検討方法」を抽出することです。そこには、批判的思考も含まれます。特に金融商品は、メリットのみが強調される傾向があるため、メリットとデメリット(手数料等コストを含む。)を把握し、自分の目的を鑑みて選択するという力が求められます。それには「考察」というプロセスが不可欠です。

さらに、ワークショップの振り返りの中で、「省察」を促すことも大切です。ここでいう省察とは、自分自身の内面を振り返り、そのよしあしを考えることです。消費行動のプロセスにおける考察と省察の関係を示した図2にあるように、経済的意思決定の過程では、この省察が大きな役割を果たします。これまで、経済学は基本的に消費は効用の増大をもたらすと考えてきました。しかし、ショーペンハウアーが「富は海水のようなもので、飲めば飲むほどのどがかわく」と表現したとおり、消費や蓄財が必ずしも充足をもたらすとは限りません。

マックス・ニーフの基本的ニーズ論(生存、保護、愛情、理解、参加、余暇、創造、自己認識、自由)を踏まえ、自分が本当に求めている「欲求」は何か、今考えている消費や投資で充足できるのかを問い直すことが重要です。推し活などの消費や投機的金融商品が氾濫する時代だからこそ、支出や投資の意味を、心の声と結びつける習慣が求められます。

図2 消費行動のプロセスにおける考察

5おわりに

消費者教育としての金融経済教育は、「知識」と日常生活をつなぐ架け橋です。知識は、経済環境や法律の改正によって変化し、今後は、ネットを通じて容易に入手できるようになるでしょう(ⅸ)。

一方で、授業で行う仮想実験的なワークショップによる「体験」は、普遍的な学びをもたらすものです。そして、こうした体験を土台に考察と省察を積み重ねることで、単なる「消費」する者ではなく、生活の視点から経済をとらえ、他者や地球とともに生きる主体的な「生活者」として成長していきます。知識と体験を往還し、考察と省察へと深化させていく―こうした包括的なエンパワーメントこそが、消費者教育としての金融経済教育に求められているのではないかと考えています。

【参考文献等】

- (ⅰ)「15歳のお金とくらしに関する知識・行動調査 2023年」金融広報中央委員会 2024年1月

- (ⅱ)「未成年者の消費者トラブルについての現況調査」国民生活センター 2025年

- (ⅲ)「クリエイターエコノミー関連サービスの動向整理」三菱UFJリサーチ&コンサルティング 2022年12月23日

- (ⅳ)(ⅱ)に同じ

- (ⅴ)金融教育ガイドブック〜学校における実践事例集「カレー作りゲームに挑戦しよう!」

※エシカル消費を含めた「カレー作りゲーム」は、『消費者教育ワークショップ実践集』(あんびるえつこ著 大修館)参照

(https://www.shiruporuto.jp/public/document/container/guide/pdf/keizai/J_p142.pdf) - (ⅵ)「国富論」において、アダム・スミスが資本投下の自然的順序を挙げたように、筆者が、金融経済教育の自然的順序を身近から行われる自然な順序としてとらえようとしたもの。

- (ⅶ)「Citizenship, Social and Economics Education」Medhat Khalil Apr 2021 筆者訳

- (ⅷ)神奈川県消費者教育教材 STEP UP & JUMP UP 参照

- (ⅸ)金融経済教育推進機構のHPでは、金融経済に関する学習教材を提供している。

Copyright Tokyo Metropolitan Government.

Copyright Tokyo Metropolitan Government.