ここから本文です

キャッシュレス決済の基礎知識

1はじめに

キャッシュレス決済とは、現金を使わない支払い方法の総称です。クレジットカードはその典型でしたが、近年さまざまなキャッシュレス決済が普及し、私たちの生活に欠かせない存在となりつつあります。特に、今の生徒には、お小遣いを現金以外で受け取るなど、幼少期からキャッシュレス決済に慣れ親しんでいる人も少なくないと思います。

キャッシュレス決済は便利である反面、金銭管理という観点からは現金とは異なる注意が必要となります。このため、キャッシュレス決済を便利に使いこなすためには、その種類や特徴を理解することが大切です。

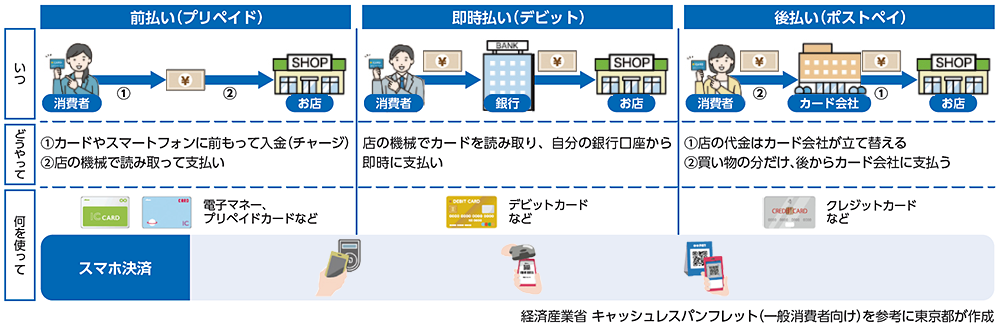

2キャッシュレス決済の支払い方法の特徴

キャッシュレス決済には、電子マネー、デビットカード、クレジットカード、スマートフォン決済など、さまざまな種類がありますが、その支払い方法に着目すると「前払い」「即時払い」「後払い」の3種類に分類できます。

(1)支払い方法の違い

「前払い」は、事前にチャージした(支払った)金額を利用するもので、電子マネーやプリペイドカードなどがあります。

「即時払い」は、登録した銀行口座から利用時に支払いを行うもので、デビットカードがこれに当たります。

「後払い」は、利用時にはカード会社が店に代金を立替払いし、消費者は後からカード会社に利用した金額を支払うもので、クレジットカードがこれに当たります。

(2)金銭管理の違い

支払い方法の違いを金銭管理という観点で見ると、「前払い」は事前にチャージした金額の範囲内でしか利用できないため、使いすぎを防止することができます。「即時払い」は、銀行口座の残高を超えて利用することはできませんが、逆に言えば口座の残高がゼロになるまで使えてしまうリスクがあります。このため、登録する銀行口座をどこにするか(給与支払い口座か、決済専用口座か)も重要なポイントとなります。「後払い」は、後述のように、手持ちの現金や預金の額を超えて利用できるため、金銭管理が難しく、使いすぎてしまうおそれがあります。

このように、それぞれの支払い方法にはメリット・デメリットがあるため、その特徴を理解し、どのカードがどの支払い方法とリンクしているかを把握した上で使い分けることが必要です。もっとも、前払いであっても、クレジットカードと連携したオートチャージ機能を利用すれば、チャージ金額が後払いとなり、使いすぎてしまう可能性があります。また、1枚のカードにICカード機能とクレジットカード機能が搭載されているものなど、複数の機能を有するカードを利用する際には、自分がどの機能を使っているのかを意識して利用することが重要です。

(3)スマートフォン決済(スマホ決済)

スマホ決済は、キャッシュレス決済のうちスマートフォンを使用した決済手段のことです。しかし、一言でスマホ決済と言っても、その内容はさまざまです。

スマホ決済には、QRコードやバーコードをレジで読み込んで決済するコード決済とタッチ決済があります。いずれも現金等でチャージする方法を利用すれば「前払い」ですが、登録したデビットカードやクレジットカードからチャージして支払う場合は、「即時払い」「後払い」になります。

さらに、スマホ決済には、商品等の購入代金を携帯電話の利用料金と合算して支払う「キャリア決済」があります。これは「後払い」ですが、コード決済などのチャージ方法としても用いることができます。スマートフォン一つで複数の決済手段を利用できるのは便利ですが、自分がどの機能を使っているのか分からなくなる危険があります。

3キャッシュレス決済のメリット・デメリット

(1)メリット

まず、支払い手続きが簡単で素早く行うことができます。金額を確認して現金を渡し、お釣りを受け取るという手間が省けるのは、大きなメリットと言えます。

また、銀行口座から現金を引き出す手間が不要となり、高額な買い物をするときも現金を持ち歩く必要がありません。いつでも利用履歴の確認ができるため、現金払いより金銭管理が容易な利点もあります。

さらに、記名式のICカードであれば、紛失した際にも未使用分のチャージ金額を返還してもらうことができます。

なお、ポイントがつくというメリットが指摘されますが、ポイント制度はあくまで事業者による自社商品の利用促進手段であり、事業者の都合でやめることができるものです。ポイントはあくまで「おまけ」と考えることが大切です。

(2)デメリット

キャッシュレス決済のデメリットには、現金しか使えない店では利用できない、IDやパスワード等を盗まれて不正使用される危険がある、前払いの場合にはチャージをしていないと使えない、スマホ決済は充電が切れた場合には使えないなどがあります。

これに加えて押さえていただきたいのは、キャッシュレス決済は、現金と比べて「いくら支払ったのか」という実感を持ちにくいという点です。現金で支払う場合、1,000円札を何枚出した、1,000円札ではなく1万円札を出した、という行為の違いにより、支出額の多寡を実感することができます。しかし、キャッシュレス決済では、100円の支払いでも1万円の支払いでも、カードやスマホで「ピッ」とするだけなので、支出額の多寡を行為として実感できません。このため、使いすぎのリスクは、現金での支払いより高まると考えられます。

日常生活における生徒の体験として「財布から現金が減っていく」と「スマホ画面で残高が減っていく」を比べた場合、どちらが支払いの実感を持ちやすいのかを意識していただくことも大切だと考えます。このことは、複数のキャッシュレス決済を併用することにより金銭管理が難しくなることや、後述するクレジットカードを使いすぎるリスクにもつながる根本的な問題です。

4クレジットカードの注意点

(1)クレジットカードの仕組み

クレジットカードは「後払い」の典型的な支払い方法です。その仕組みを詳しく見てみると、消費者は、商品を購入する際、カード情報を入力してクレジットカードを利用します。すると、消費者はすぐに商品を入手することができます。その後、まずクレジット会社から販売店に代金相当額が支払われます。これが「立替払い」です。そして、消費者は後日クレジット会社に利用代金を支払います。

この立替払いの仕組みを理解していない人は意外と多く、消費者がクレジット会社に支払いを行った後に、クレジット会社から販売店にお金が支払われていると勘違いしている人も少なくありません。

(2)使いすぎのリスク

クレジットカードは、「前払い」「即時払い」そして現金払いと比べて、その時点で現金や預金がなくても買い物ができてしまう、という大きな違いがあります。クレジットカードを利用すれば、その時点で手持ちの現金やチャージ金額、預金が足りなくても、商品を購入することができてしまうのです。そして、手元の現金や預金残高が減らないため、つい使いすぎてしまうリスクがあります。また、クレジットカードの利用代金は、利用時の翌月もしくは翌々月にまとめて請求されます。このため、金銭管理が非常に難しくなります。現金や前払い等のキャッシュレス決済の利用金額に加えて、前月のクレジットカード利用額がいくらなのかを把握し、収入の範囲内で管理する必要があるからです。さらに、利用した時には「来月の給料で十分に支払うことができる」と思っても、実際には予定外の支出が生じてしまうこともよくあります。

クレジットカードの支払いを分割払いやリボ払いにすると、金銭管理はますます難しくなります。これらを利用すると、手元資金が十分になくても大きな金額の買い物ができますが、何の支払いをいつまでするのか分からなくなる場合があります。また、手数料が発生する場合には、支払い総額を把握するのも困難になります。リボ払いの場合には、毎月の支払い額が一定なので使いすぎのリスクがより高くなり、気がついたら自分の収入では払い切れない債務総額となっていた、というケースも見受けられます。

このように、一口にキャッシュレス決済と言っても、クレジットカードの利用には十分な注意が必要です。立替払いしてもらった代金は、後日クレジット会社に必ず支払わなければなりません。つまり、その日までクレジット会社にお金を借りているのと同じなのです。

(3)クレジットカードの他人による利用

クレジット会社の会員契約や規約には、クレジットカードは名義人(会員)しか使用してはいけない、という趣旨の規定が数多く存在します。他人に貸したり譲渡したりしてはいけない、紛失した場合には直ちにクレジット会社に届け出なければならない、というのも同じ趣旨の規定です。

前述のように、クレジットカードを利用することは、クレジット会社に借金をするのと同じことです。このため、クレジット会社は、クレジットカード発行の際、申込者の信用(支払い能力)を調査し、クレジットカードを発行するかどうかや利用限度額を定めます。その人の信用をもとに契約したにもかかわらず、他人がクレジットカードを利用できてしまうと、確実に支払ってもらえない可能性が出てきてしまい、仕組みそのものが成り立たないのです。

クレジットカードを他人に使わせてはいけない、ということは、他人に使われないよう適切に管理しなければならない、ということです。多くのクレジット会社が、クレジットカードの管理に関する規定も置いています。例えば、子供が親のクレジットカードを利用してインターネット決済を行ってしまう、という事例は数多く見られます。このような場合に、親が利用代金の支払いを免れることができるケースはほぼありません。それは、親子だからという理由ではなく、クレジットカードの管理に問題があったからです。子供が利用できるような状況でクレジットカードを管理していた(例えば、クレジットカードを入れている財布をリビングに置いていた)ことの責任を問われるのです。

5キャッシュレス決済のトラブル事例

キャッシュレス決済に関するトラブル事例も増えています。その一例を紹介しましょう。

①間違えてチャージしてしまった

電子マネーやプリペイドカードに、1,000円チャージしようと思ったのに1万円をチャージしてしまったとしても、一度チャージした金額は取り戻すことはできません。資金決済法は、原則として、前払式支払手段発行者による残高の払い戻しを禁止しているからです(事業自体を廃止するような場合を除く)。このため、チャージをする際は金額をよく確認する必要があります。また、カードやスマホ決済のアプリを作りすぎないことも大切です。

②カードを紛失した

支払い方法を問わず、キャッシュレス決済のカードを紛失したり、盗難に遭ったりした場合には、直ちに発行会社に連絡し、警察に紛失届を出します。記名式のカードであれば、発行会社は、紛失・盗難の連絡を受けるとすぐにそのカードを無効として、使用できないようにします。そして、クレジットカードやデビッドカード等が紛失・盗難から届出までの間に不正利用されていた場合は、一定期間内であれば発行会社が損失を補償します。

③利用した覚えのない請求が来た

決済手段の情報(クレジットカード番号、ID、パスワードなど)が不正取得されている可能性が高いため、その決済手段を無効にして使用できないようにする必要があります。そのため、利用した覚えのない請求が来たら、すぐに発行会社に連絡しましょう。不正利用であることが認められれば、その利用分は発行会社が補償します。

決済手段の情報は、フィッシング詐欺やスキミング、架空のネットショップなどで盗まれることが多いようです。このような被害に遭わないよう、メールやSMSの送信元の確認、信頼できる店舗やネットショップの利用を心がけましょう。IDとパスワードの確実な管理も大切です。

また、利用明細をこまめに確認することも重要です。金銭管理のためだけでなく、不正利用がないかの確認のためにも、必ず確認してください。

6おわりに

従前は、キャッシュレス決済と言えばクレジットカードでした。その利用には一定のハードルがあったため、クレジットカードは金銭管理の難しい支払い方法だと認識することが容易だったと言えます。しかし、今の生徒は、カードやスマホでピッと決済するキャッシュレス決済に既に慣れています。だからこそ、クレジットカードのような「後払い」のキャッシュレス決済は、他の支払い手段とは異なり、利用には十分な注意が必要であることを丁寧に指導してください。

また、キャッシュレス決済に関するトラブルが増えていることを伝え、前述の予防策や対応策もしっかり教えてください。

そして、もしキャッシュレス決済に関するトラブルに遭ったり、支払いに困るようなことがあれば、一人で悩まず、すぐに相談することが大切です。生徒にとって、家族や学校の先生は最も近くに存在する相談相手です。また、困ったときは消費者ホットライン188もご利用ください。お住まいの近くにある消費生活相談窓口につながります。

身近で日常生活に不可欠なキャッシュレス決済ですが、十分な知識を持って利用していただきたいと思います。

Copyright Tokyo Metropolitan Government.

Copyright Tokyo Metropolitan Government.